PRVNÍ KLUBOVÁ pojišťovna: Negativní zkušenosti s řešením pojistné události

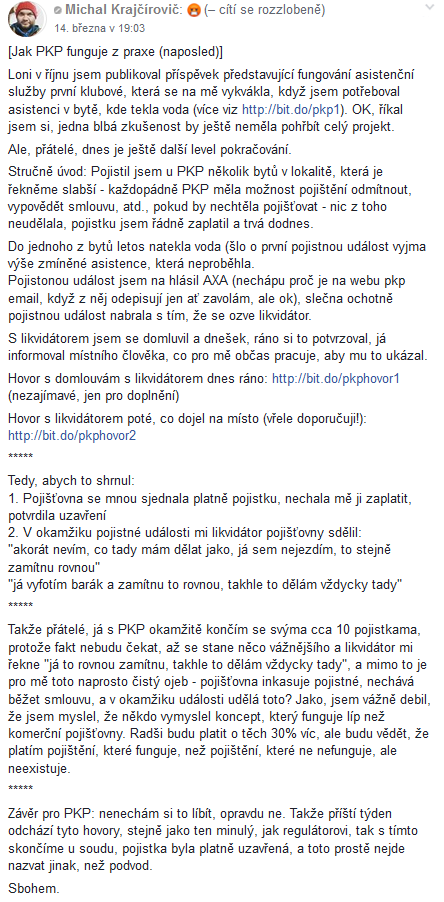

Stručně úvod do příběhu

U PRVNÍ KLUBOVÉ pojišťovny jsem (mimo jiné) pojistil čtyři byty vlastněné (tehdy mojí) společností happy pumpkin s.r.o. V době pojištění byly všechny byty, které jsem pojistil, obývané, obyvatelné, ve stavu způsobilém k užívání, koneckonců v některých z nich byly prováděny i šetření OSPODem kvůli rozvodu nájemníků, bez zjištěných nedostatků.

Netvrdím, ani jsem nikdy nikde netvrdil, že šlo o skvělé a dokonalé byty (ani to není předmětem události), ale šlo o byty v řekněme trochu horším průměru toho, kde lidé normálně bydlí (v lokalitě jsme měli bytů více, ale ty před rekonstrukcí pojištěny nikdy u nikoho nebyly).

Pro vlastní posouzení dávám zde k dispozici fotografie z bytu, o který se jedná (včetně EXIF informací, originál) cca měsíc před uzavřeném pojistky, jak je patrné z fotek, v době pořízení fotek se na bytě ještě pracovalo, malovalo, dělaly se drobné opravy, je vidět ještě nedokončená kuchyně apod.

Pojistka u PKP byla platně uzavřena a pojišťovnou osvědčena (a zaplacena) dne 24. 7. 2018 (osvědčení zde).

Hlášení pojistné události

Do bytu letos v lednu natekla voda (což byla historicky první pojistná událost na všech pojistkách u PKP, a druhá v mém životě).

Pojistnou událost jsem nahlásil dle pokynů na webu PRVNÍ KLUBOVÉ e-mailem do AXA ASSISTANCE, která pro PKP řeší pojistné události, jak sama PKP uvádí. Smysl e-mailu na webu jsem nepochopil, neboť na něj buď nikdo nereaguje, nebo reaguje, ať zavoláte – ale slečna po telefonu ochotně událost přijala, zaevidovala a dala mi pokyn, ať pošlu své fotky e-mailem (proto jsem psal rovnou e-mail, že, …).

Komunikace s likvidátorem AXA

S likvidátorem jsem domluvil termín prohlídky, potvrdil si ten den ráno (záznam hovoru zde – relativně nezajímavé, spíše pro kompletnost).

Následně mi zavolal likvidátor z místa pojistné události z parkoviště před domem (záznam hovoru zde – vřele doporučuji)

Likvidátor tedy ještě před prohlídkou uvádí:

- akorát nevím, co tady mám dělat jako, já sem nejezdím, to stejně zamítnu rovnou

- já vyfotím barák a zamítnu to rovnou, takhle to dělám vždycky tady

Shrnutí řešení události a likvidace

- Pojišťovna se mnou sjednala platně pojistku, nechala mě ji zaplatit, potvrdila uzavření smlouvy – nic z toho nemusela dělat, pokud danou lokalitu, ulici, dům, mě, cokoli, pojišťovat nechce.

- V okamžiku pojistné události mi likvidátor pojišťovny sděluje, že v dané ulici vše rovnou zamítá.

- To vše za situace, kdy jen v dané ulici se mnou PKP platně uzavřela tři smlouvy, neměla problém za ně inkasovat pojistné.

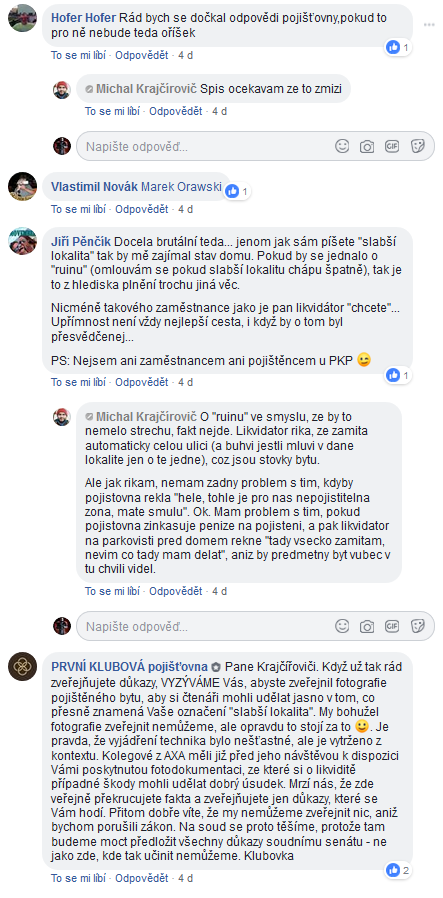

Jak se k věci postavila PRVNÍ KLUBOVÁ pojišťovna?

Asi by se dalo říct, že mohlo jít o selhání jednotlivce, pojišťovna je velký, složitý organismus, jeden člověk může udělat chybu, … Co se stalo po napsání do “členské skupiny” na facebooku?

Představu si asi nejlépe udělejte sami – jak pojišťovna komunikuje s klientem, usuzuje stav nemovitosti k okamžiku pojištění podle fotek po události apod.

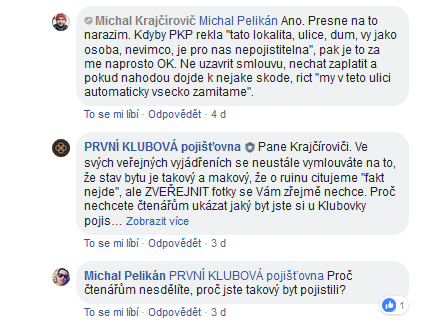

Pojišťovna nakonec vydala své vyjádření v jí moderované skupině (a to poté, co mě ze skupiny vyloučila a zablokovala, abych se o tom patrně nedozvěděl, a už vůbec abych to náhodou nekomentoval).

Všimněte si především podtržených částí (tak se jedná s klientem, který má stále řadu platných pojistek a daná událost nebyla dořešena ani likvidátorem, natož pojišťovnou) – útočení na nejnižší pudy stáda (viz poslední odstavec – “chráníme vaše peníze, které dostáváte zpět”), aby daný problémový jedinec byl dostatečně dehonestován.

Vtipnou vsuvkou je skutečnost, že pojišťovna si nevšimla, že vlastníkem nemovitosti je sice stále firma happy pumpkin s.r.o., avšak od 17. 8. 2018 (tedy více než půl roku) již nejsem já, tedy ani beneficientem případně vyplaceného pojistného, tím je vždy vlastník nemovitosti, nezávisle na pojistiteli. Škodu jsem tedy hlásil čistě proto, že mě o to aktuální majitelé požádali, protože jsem při prodeji společnosti řekl, že už sjednané pojistky nechám doběhnout do konce uhrazeného období.

Tím to ale neskončilo…

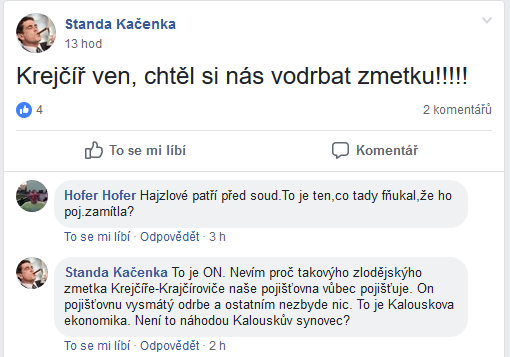

První klubová pojišťovna totiž funguje tak trochu jako sekta. Ti, co ji bezvýhradně uctívají jsou těžce vyzýváni, adorováni a cokoli napíší je v pořádku – nejlépe i proti těm, kteří zrovna nejsou v kurzu – jejich napadání je samozřejmě v pořádku a ve skupině ovládané pojišťovnou bez problému tolerováno. Představu si můžete udělat z duševních gigantů “Standa Kačenka” a “Hofer Hofer”:

Slovo na závěr

Závěrem v pozdních odpoledních hodinách pojišťovna vypověděla smlouvu, jejímž předmětem je (mimo jiné) vstup do webového rozhraní (který okamžitě zrušila, asi abych si nemohl ty smlouvy stáhnout, což jsem udělal samozřejmě předtím), ale ne samotné (další) pojistky – mimochodem i tento úkon udělala právně chybně, takže je neúčinný, a tak nyní porušuje svoji vlastní smlouvu.

…o tom zase příště.

Autorem textu je Michal Krajčírovič

Reakce PRVNÍ KLUBOVÉ pojišťovny a Michala Krajčíroviče

Prostor k vyjádření jsme dali také PRVNÍ KLUBOVÉ pojišťovně, které jsme poslali několik dotazů. Odpovědi pana Marka Orawského ponecháváme bez úprav stejně jako reakci Michala Krajčíroviče.

-

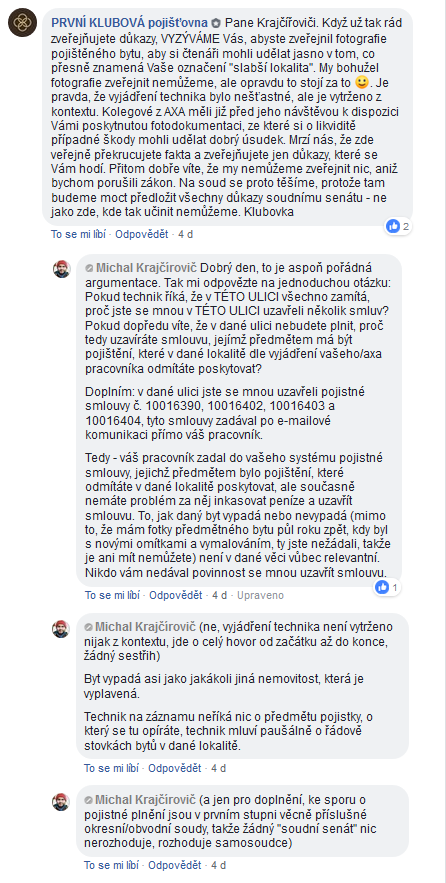

Proč byla uzavřena pojistná smlouva na nemovitost v lokalitě, kde likvidátor údajně všechna plnění zamítá?

Marek Orawski, PRVNÍ KLUBOVÁ pojišťovna: “Konkrétní vyjádření technika, že v této lokalitě “všechny škody zamítá”, nevycházelo z praxe Klubovky, protože Klubovka v dané lokalitě nikdy žádnou škodu neměla. Jedná se o externího technika, který pracuje pro více pojišťoven a pouze zjišťuje podrobnosti o vzniklé škodě.

Stejně jako jiné pojišťovny ani my standardně nevyžadujeme prohlídku či fotodokumentaci bytu při sjednání pojištění. Předpokládáme, že si členové chtějí pojistit majetek pro případ nahodilých událostí, a nikoliv pro to, aby tzv. dojili pojišťovnu. Při likvidaci pojistné události samozřejmě kontrolujeme, co a v jakém stavu si u nás člen pojistil, a k tomu také při likvidaci přihlížíme. Nemůžeme souhlasit s tím, že si u nás někdo pojistí byt v naprosto dezolátním stavu, v budově v dezolátním stavu a pak se bude snažit z pojišťovny získat co nejvíce finančních prostředků.”

Michal Krajčírovič: “Ani já, ani pojištěný, se nesnažil z pojišťovny získat co nejvíce prostředků, neboť o žádné částce škody dosud nebyla řeč.

Skutečnost, jestli je technik externí nebo interní zaměstnanec může (a je) pojištěnému úplně jedno, na situaci to nemění nic. Pojišťovna rovněž stále nepochopila (spíše nechce pochopit), že beneficientem plnění případné pojistky (prostě ten, co dostane peníze) je vlastník objektu nezávisle na tom, kdo sjednal pojištění.

Tedy – já mohu klidně uzavřít pojištění na pražský hrad, neznamená to ale, že pokud vyhoří, dostanu několik miliard.

Vlastníkem společnosti, která byty původně vlastnila, pak nejsem více než půl roku, jen po dohodě s novými majiteli jsem nechal smlouvy, které už byly zaplacené, doběhnout. Celou pojistnou událost jsem tak začal řešit jen na žádost aktuálních vlastníků a můj zájem na pojišťovnou tvrzeném profitu je nulový.”

-

Jak se První klubová pojišťovna staví k postupu, kdy je údajně pojistná událost v některé lokalitě plošně zamítnuta bez detailního posouzení konkrétního případu?

Marek Orawski, PRVNÍ KLUBOVÁ pojišťovna: “S tím samozřejmě nesouhlasíme. V První klubové posuzujeme každou pojistnou jednotlivě, rozhodně ne plošně.

V praxi náš systém likvidace funguje tak, že technik, který fyzicky provádí prohlídku, zjišťuje rozsah a příčinu škody. Likvidátor z dodavatelské společnosti AXA poté teprve na základě důkazů rozhoduje o tom, jak bude se škodou naloženo. Navíc, aby byl celý systém co nejvíce spravedlivý, tak každou škodu revidujeme v Klubovce individuálně a případně korigujeme rozhodnutí likvidátora.”

-

Proč došlo a) k údajnému vyloučení a zablokování p. Krajčíroviče z diskuzní skupiny na Facebooku, přestože měl u Vaší pojišťovny stále aktivní (další) smlouvy, b) komunikaci k případu až po jeho vyloučení?

Marek Orawski, PRVNÍ KLUBOVÁ pojišťovna: “V První klubové fungujeme na vzájemné důvěře mezi členy a pojišťovnou. S panem Krajčíroviče se naše představy dlouhodobě rozcházely, proto jsme mu členství v Klubovce ukončili. S tím souviselo i jeho členství ve Facebookové skupině, která je právě jen pro členy pojišťovny. Chtěl bych ale dodat, že ukončení členství ze strany Klubovky neznamená okamžité ukončení smluv.”

Michal Krajčírovič: “Tvrzení pojišťovny je lživé. Je zajímavé, že se naše představy dlouhodobě rozcházely, když pojišťovna se mnou uzavírala další a další pojistky. Poprvé se naše představy rozešly v době, kdy pojišťovna odmítla poskytnout asistenční službu (resp. její technik z AXA), což nakonec jako chybu uznal jak pan Orawski, který se emailem omluvil, tak AXA, která celou situaci vyhrotila. Mimo to ono ukončení členství v Klubovce, které pojišťovna zaslala emailem, je právně neúčinné, tedy oním členem stále jsem (zatím čekám, jestli příjde sama pojišťovna na to, proč – zatím to ale vypadá, že právní tým funguje zhruba stejně, jako likvidátoři).

Vyloučení a zablokování ve skupině pak bylo pouze účelové, protože se vyjadřovali s pochybnostmi další a další členové a pojišťovna zjevně nestála o to, aby byla věc prezentována před ostatními – a především dříve, než samotné (domnělé) ukončení členství.”

-

Pakliže byl byt i budova v “dezolátním stavu”, proč jste s panem Krajčírovičem pojistnou smlouvu přesto uzavřeli?

Marek Orawski, PRVNÍ KLUBOVÁ pojišťovna: “Jak jsem vám odpovídal už v předchozí otázce, stejně jako jiné pojišťovny, ani my standardně nevyžadujeme prohlídku či fotodokumentaci bytu při sjednání pojištění. Důvěřujeme našim členům v jakém stavu a s jakým účelem si svoje nemovitosti u nás pojišťují.”

Michal Krajčírovič: “Pojišťovna stále neodpověděla jakkoli relevantně na otázku, jakým způsobem prověřuje stav bytu před pojistnou událostí, v době uzavření pojistky (3/4 roku předtím). Samozřejmě, že byt je po velké vodovodní škodě v dezolátním stavu. Fotodokumentace bytu v době sjednání pojistky si vyžádala AXA až po medializaci celého případu a řádově týdny poté, co jejich technik prohlásil, že tam všechno automaticky zamítá.

Mimo to lze polemizovat o tom, jestli je vůbec správné chtít po klientovi např. po záplavách fotografie kompletního vybavení před nimi, takovými fotografiemi klient samozřejmě disponovat nemusí. Fotografie cca měsíc před dokončením oprav bytu jsem navíc veřejně publikoval, což pojišťovna v diskuzích členů ignorovala – viz http://files.kraja.cz/1klubova/ (včetně osvědčení o uzavření pojistné smlouvy).

-

Byla První klubová pojišťovna v okamžiku sjednání pojištění seznámena se stavem pojišťovaného bytu a celé nemovitosti?

Marek Orawski, PRVNÍ KLUBOVÁ pojišťovna: “Při sjednání nového pojištění nemovitosti zjišťujeme od pojistníka informace tak, jako většina pojišťoven. A to adresu, rizika z hlediska povodňové zóny a odcizení. Zjišťujeme také způsob užívání nemovitosti, její rozlohu. Není ale možné, aby se pojišťovny obecně do detailu zabývali každou pojišťovanou nemovitostí, bylo by to extrémně drahé. Při likvidaci pojistné události samozřejmě kontrolujeme co a v jakém stavu si u nás člen pojistil, a k tomu také při likvidaci přihlížíme.”

Michal Krajčírovič: “Názor pojišťovny, že při likvidaci pojistné události kontrolují, co a v jakém stavu si u nás člen pojistil je absurdní – pojišťovna tedy nejdříve sjedná pojistku, zinkasuje pojistné, uzavře smlouvu, a v době, kdy dojde k pojistné události začne zkoumat co si klient pojistil?

Současně se důrazně ohrazuji proti tomu, že bych v informacích pojišťovně cokoli zamlčel – nadto pro několik dalších bytů jsem sjednával pojištění tak, že jej zadával přímo zaměstnanec první klubové pojišťovny a já zaslal jen informace emailem. Dovozovat za takové situace, že klient vyplnil něco jinak než ve skutečnosti, je neuvěřitelné.”

-

Co rozumí První klubová pojišťovna pod pojmem “dojit pojišťovnu”? A v čem se liší od situace, kdy si někdo u Vás sjedná pojištění, vznikne mu škoda (nespadající do výluk) a chce ji proplatit?

Marek Orawski, PRVNÍ KLUBOVÁ pojišťovna: “Pojištění obecně si lidé uzavírají pro případ nahodilých událostí, které mohou vzniknout a na které pojištění sami nestačí. V První klubové důvěřujeme našim členům, že uzavírají pojištění pro případ nahodilých událostí, ne s cílem získat z pojišťovny peníze za škody, které už vznikly nebo vědí, že vzniknou. Na důvěře v naše členy stojí princip naší pojišťovny.

Bohužel se pojišťovny občas setkávají s lidmi, kteří si uzavřou pojistku s cílem získání pojistného plnění na nemovitost ve špatném stavu. Dojením pojišťovny je myšleno například, kdy je pojištěna poškozená věc, o které pojistník neinformuje pojišťovnu, a pak toto poškození uplatňuje v rámci pojistné události. Nebo kdy dochází k navyšování škody. Dochází tím tedy ke zneužívání instrumentu pojištění.”

Michal Krajčírovič: “Žádná škoda nebyla pojistníkem ani pojištěným vyčíslena, to měl udělat likvidátor pojišťovny. Tedy nemohlo dojít k žádnému navyšování, když zhodnocení přísluší likvidátorovi.”

Spousta odvážné energie. Požádejte o pomoc nezávislý Finanční arbitr.

OdpovědětPodobně i když ne tak brutálně postupuje i Hasičská pojišťovna a například při vyplavení bytu sousedem nade mnou striktně požaduje vyjádření viníka. Jinak odmítá plnit. Tedy když - 1. viník mezi tím umře - nepříliš pravděpodobné avšak možné 2. nemá mě viník ráda a prostě nespolupracuje - docela pravděpodobné - TAK POJIŠŤOVNA PROSTĚ ODMÍTÁ PLNIT. I přesto, že je člověk u ní pojištěn. Je tohle normální??

OdpovědětArgumentacia poistovne nestoji za nic, asi su vsak ineho nazoru. Nezostava nic ine len medializovat a ponechat celu zalezitost na posudenie sudu. Stoji to kopu zbytocnej energie a je dost smutne, ze sa k tomu clovek musi uchylit... v kazdom pripade drzim palce. Pre mna osobne - poistovna na Slovensku sice nefunguje ale Vytvara to obraz aj o fumgovani AXA, ktorej sa do buducna urcite vyhnem...

OdpovědětJen prosťáček zvolí naprosto neznámou pojišťovnu, která ani řádnou pojišťovnou není, pouze přeprodává pojištění větších pojišťoven. Už to jméno Orewski, které je zde uváděno, je (záměrně?) zkomolené-kým? Ale i po této chybě je možná obrana soudem a hlavně podvodnou "pojišťovnu" medializovat všude, kde to půjde. Oni si spočtou, kolik je bude stát vlastní reklama na eliminaci negativní medializace.

OdpovědětVážený pane, tato pojišťovna funguje na principu, že pokud je málo škod, tak se o zbylé peníze rozdělí klienti této pojišťovny. Pokud bude někdo tuto pojišťovnu drbat a dojit, jako Vy, pojišťovat vybydlené byty např. v Chánově a potom nárokovat neexistující luxusní vybavení, zhroutí se celý systém a pojišťovna zanikne, což by byla velká škoda pro nás co nepodvádíme. Vy jste jenom vyčůránek, který chtěl pojišťovnu takzvaně podojit a tím podojit i ostatní její klienty. Mě se to ale nelíbí, chtěl bych, aby na Vás pojišťovna podala trestní oznámení, že jste nás chtěl vodrbat a jste obyčejný podvodík. Seberte si svoje vybydlené byty a běžte je pojistit jinam. Nechci ít v klubu takové drbany!!!!!!!!!!

OdpovědětJinak tady je jiná zkušenost s touto pojišťovnou od člověka, který měl opravdu škodu : https://martinhumpolec.cz/zkusenosti-s-prvni-klubovou-pojistovnou/. Jsem členem této pojišťovny od začátku a této koncepci fandím. Pojišťovna má jedno z nejlepších pojištění na trhu a vrací peníze, když nemáte škodu. Navíc umožní kdykoliv ukončit smlouvu, ne jako ostatní pojištovny jednou za rok. Výše uvedený pán je člověk, který pronajímá vybydlené byty sociálně nepřizpůsobivým obyvatelům za těžké peníze-sociální dávky, které platí stát( my z daní), takže vlastně tento pán parazituje na chudobě druhých lidí a drancuje státní rozpočet. T.j důchody a mzdy ostatních mu končí v jeho kapse. Vybydlené byty si pojistí u nějaké pojišťovny a pak chce zaplatit za jejich rekonstrukci, jako by tyto byty byly nové. Vážený pane seberte se a běžte se pojistit k některý starým židovským pojišťovnám. K nám do klubu už nechoďte.

OdpovědětDobrý den, v rámci objektivity článku mne prosím na pn@skrblik.cz pošlete důkazy k tvrzením v článku. Tj. zejména, že a) pan Krajčírovič pojišťoval vybydlené byty v Chánově, b) nárokoval neexistující luxusní vybavení, c) jeho záměrem bylo od začátku podojit pojišťovnu, d) jeho záměrem bylo dopustit se podvodu. Informace do článku doplním, děkuji.

OdpovědětJsem taky klientkou PKP a jsem s ni velice spokojena, jen se mi nelibi, ze tato pojistovna prijima do pojisteni takove klienty jako je Krejcirovic s jeho vybydlenymi byty, a on nam pak ukrada nas zisk, ktery patri nam klientum a ne zadnym akcionarum.

OdpovědětStenly & Marie Novotna: je vidět, že klubová sekta řádí fakt všude. Tedy, milý Stenly, nevím z čeho usuzujete, že jsem u pojišťovny pojistil nějaké konkrétní byty s nějakým konkrétním vybavením - přesněji, pojištění domácnosti jsem u tohoto bytu neměl žádné, tedy jsem z logiky věci žádné pojistné plnění na luxusní vybavení nárokovat nemohl - ani na žádné jiné - ani nechtěl, věci v bytě byly nájemníka, a jestli si to někde pojistil, mi je srdečně jedno. Ze zbytku nesmyslů které píšete je patrné, že je na vás intelektuálně náročné i přečíst celý článek. Jinak byste se např. dočetl, že byty v inkriminované době již dávno nebyly moje, takže to, jestli pojišťovna vyplatí plnění nebo ne, je mi srdečně ukradené. Marie Novotná - madam, vy jste rovněž zcela mimo - jak víte, že vám kradu nějaký zisk (komu vám, vám osobně? sobě? komu?)? Jak víte, že je můj nárok neoprávněný, když ani pojišťovna (navzdory nesmyslům, které říká všude možně) stále neukončila - po několika měsících likvidaci? A z čeho konkrétně pramení vaše spokojenost? Že jste se zaregistrovala na webu a funguje webové rozhraní? Michal Krajčírovič

OdpovědětJistě jste ušetřil pár stokorun ročně na pojistném, které Vás jistě hřeji v peněžence!!! :-D :-D :-D Inu, kdo chce kam... Pracuji jako obchodník v nejmenované (největší pojišťovně v ČR) a setkávám se s tím takřka denně. Dříve jsem se snažil přesvědčovat a vysvětlovat, dnes už ne. Zde je nastavený produkt od nás: Chceš? Udělám pro Tebe maximum i v případě případné pojistné události. Nechceš? Neber! Zdá se Ti to drahé? Běž pro zkušenost jinam. Zpravidla to bývá do prvního průšvihu. Nebudu lhát, když mi pak přijde takový klient "kolenovrt" brečet, přece jen mě to určitým způsobem těší :-D

OdpovědětJá z toho mám pocit že obchodník z chudobou se pokusil kromě státu podojit ještě i pojišťovnu, já osobně jsem velmi nerad že jsem v klubové pojištovně s takovýmto vykukem protože mě okrádá o MOJE peníze.

Odpovědět